[Taux de change] La reprise de l'augmentation des taux par la Banque du Japon pourrait également raviver la faiblesse du yen | Analyse quotidienne des taux de change par Yoshida Tsune | Media utile pour les informations d'investissement et l'argent de Monex Securities.

L'"hausse" des Taux d'intérêt "inexpliquée" survenue immédiatement après la prise de fonction de la secrétaire au Trésor américain, Bessent.

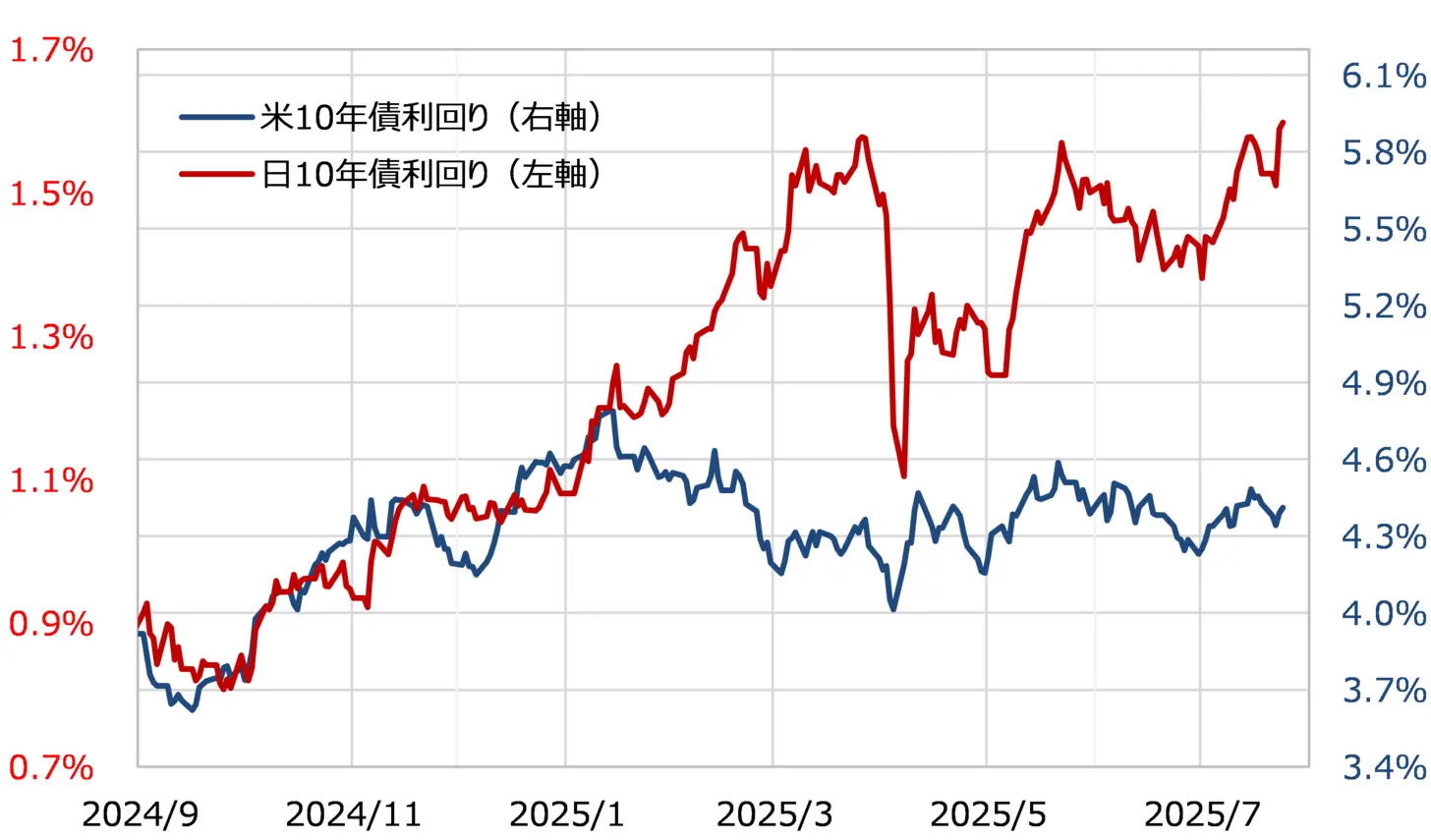

Les taux d'intérêt à long terme au Japon et aux États-Unis, bien que leurs niveaux soient différents, ont des mouvements de prix assez similaires en principe. Cela s'explique par le fait que les taux d'intérêt à long terme des États-Unis, qui est la "première puissance économique mondiale", influencent fortement ceux du Japon. Cependant, depuis la fin janvier, ces taux d'intérêt à long terme entre le Japon et les États-Unis se sont temporairement écartés de manière significative (voir le graphique 1). Alors que les taux d'intérêt à long terme américains sont en tendance baissière, ceux du Japon ont connu une forte hausse.

【Figure 1】Évolution des rendements des obligations à 10 ans des États-Unis et du Japon (septembre 2024~)

Source : Données de Refinitiv, créées par Monex Securities

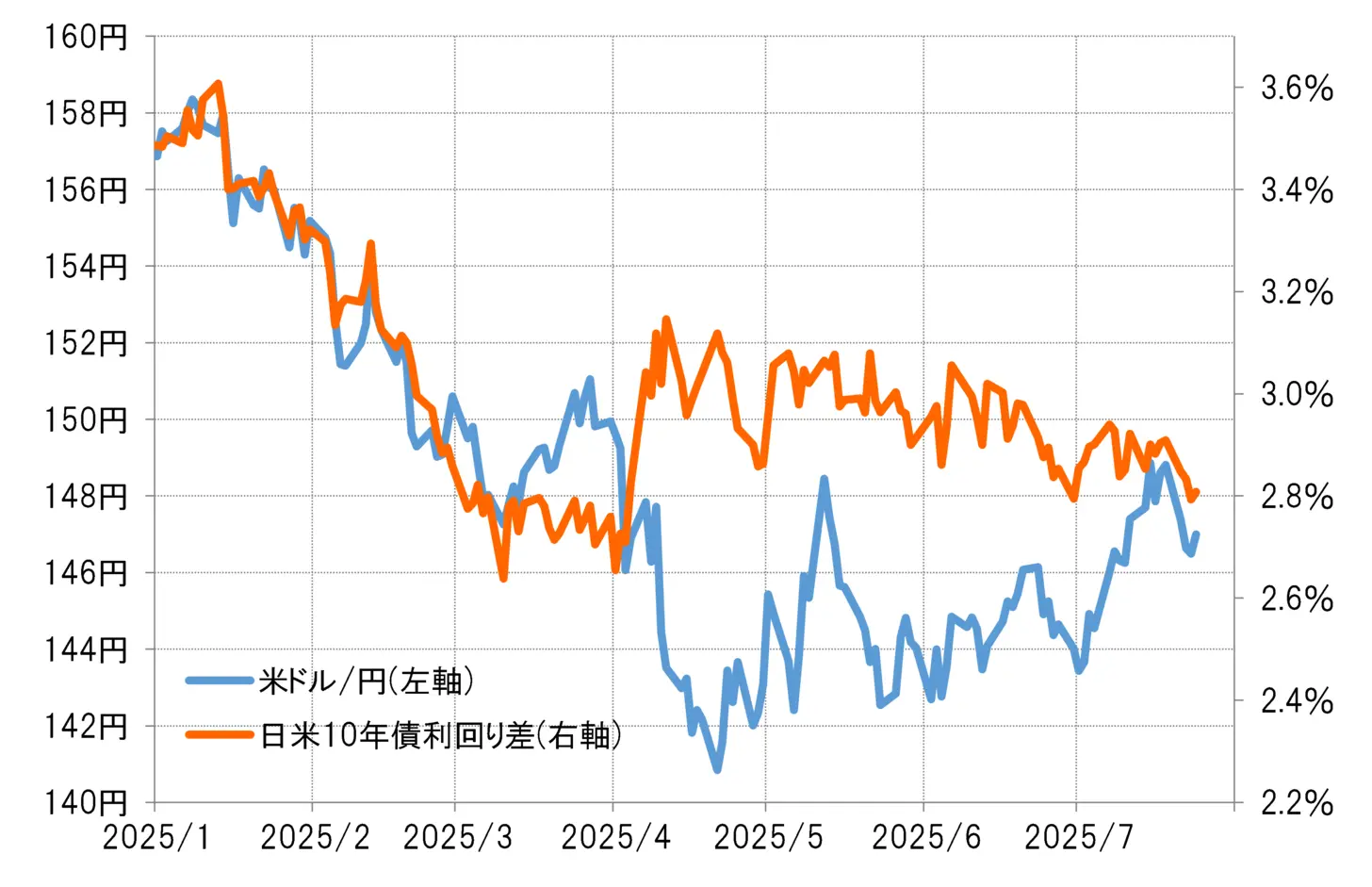

Alors que les taux d'intérêt relativement bas au Japon augmentaient, les taux d'intérêt relativement élevés aux États-Unis diminuaient, ce qui a conduit à une forte réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et faiblesse du yen). Ainsi, en accord avec la réduction de l'écart de taux d'intérêt, le dollar américain/yen s'est également orienté vers une nouvelle baisse, ce qui a été le mouvement jusqu'en mars (voir le tableau 2).

【図表2】Différence des rendements des obligations à 10 ans entre les États-Unis et le Japon (de janvier 2025)

Source : données de Refinitiv, créées par Monex Securities.

Jusqu'à cette époque, il était généralement plus courant de penser qu'une hausse des taux d'intérêt américains entraînerait une appréciation du dollar américain et une dépréciation du yen. Cependant, contrairement à cette opinion, un « yen fort sous Trump » a eu lieu, ce qui, d'après ce que nous avons observé jusqu'à présent, semble être déclenché par la « hausse inhabituelle des taux d'intérêt japonais » qui a débuté à la fin janvier. Et la fin janvier, lorsque cette « hausse inhabituelle des taux d'intérêt japonais » a commencé, coïncidait également avec le moment où le secrétaire au Trésor américain, Steven Mnuchin, a été confirmé par le Sénat américain et a officiellement pris ses fonctions.

Nous n'acceptons pas les taux d'intérêt injustement bas qui entraînent une forte dévaluation de la monnaie = Administration Trump

Le secrétaire Bessent a fait des commentaires au moment où le ministère des Finances des États-Unis a publié son rapport sur les devises au début du mois de juin, dans lequel il a déclaré : « L'administration Trump a fortement averti les pays partenaires commerciaux qu'elle n'accepterait pas des politiques macroéconomiques qui exacerbent le déséquilibre commercial des États-Unis. »

Cette « politique macroéconomique qui favorise le déséquilibre commercial américain » pourrait être interprétée littéralement comme « des taux d'intérêt injustement bas qui entraînent une dévaluation significative de la monnaie des pays partenaires commerciaux ». Si tel est le cas, l'« hausse des taux d'intérêt au Japon, qui a eu lieu à la fin janvier », pourrait être le résultat de la demande de correction de la part du secrétaire Bessent, qui a demandé « des taux d'intérêt injustement bas entraînant une dévaluation significative du yen ».

Dans le rapport sur les changes publié en juin par le Département du Trésor américain, il a été mentionné que « la Banque du Japon a commencé à resserrer sa politique monétaire à partir de 2024, mais cela devrait se poursuivre à l'avenir » et que « cela permettra de normaliser la dépréciation du yen et l'appréciation du dollar américain ». Littéralement, cela pourrait être interprété comme une demande de poursuite des hausses de taux d'intérêt par la Banque du Japon pour corriger davantage la dépréciation du yen.

La reprise de la hausse des taux d'intérêt de la Banque du Japon est-elle vraiment consciente de la faiblesse du yen ?

Cependant, dans un contexte où l'impact de la politique tarifaire de Trump sur l'économie japonaise reste incertain, il a également dû être difficile pour la Banque du Japon de décider de reprendre ses hausses de taux d'intérêt. Cependant, les négociations douanières ont temporairement atteint un accord entre le Japon et les États-Unis. D'un autre côté, sur le marché des changes, le yen a de nouveau baissé, avec le dollar américain/yen atteignant un moment près du seuil de 150 yens, retour à la hausse du dollar américain et à la baisse du yen.

Comme on peut le voir ci-dessus, une fois que l'impact des droits de douane sur l'économie japonaise a été en partie évalué, l'une des raisons pour lesquelles la Banque du Japon pourrait envisager de reprendre les hausses des Taux d'intérêt serait la possibilité de pressions pour corriger la dépréciation du yen provenant de l'administration Trump.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

[Taux de change] La reprise de l'augmentation des taux par la Banque du Japon pourrait également raviver la faiblesse du yen | Analyse quotidienne des taux de change par Yoshida Tsune | Media utile pour les informations d'investissement et l'argent de Monex Securities.

L'"hausse" des Taux d'intérêt "inexpliquée" survenue immédiatement après la prise de fonction de la secrétaire au Trésor américain, Bessent.

Les taux d'intérêt à long terme au Japon et aux États-Unis, bien que leurs niveaux soient différents, ont des mouvements de prix assez similaires en principe. Cela s'explique par le fait que les taux d'intérêt à long terme des États-Unis, qui est la "première puissance économique mondiale", influencent fortement ceux du Japon. Cependant, depuis la fin janvier, ces taux d'intérêt à long terme entre le Japon et les États-Unis se sont temporairement écartés de manière significative (voir le graphique 1). Alors que les taux d'intérêt à long terme américains sont en tendance baissière, ceux du Japon ont connu une forte hausse.

【Figure 1】Évolution des rendements des obligations à 10 ans des États-Unis et du Japon (septembre 2024~) Source : Données de Refinitiv, créées par Monex Securities

Alors que les taux d'intérêt relativement bas au Japon augmentaient, les taux d'intérêt relativement élevés aux États-Unis diminuaient, ce qui a conduit à une forte réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et faiblesse du yen). Ainsi, en accord avec la réduction de l'écart de taux d'intérêt, le dollar américain/yen s'est également orienté vers une nouvelle baisse, ce qui a été le mouvement jusqu'en mars (voir le tableau 2).

Source : Données de Refinitiv, créées par Monex Securities

Alors que les taux d'intérêt relativement bas au Japon augmentaient, les taux d'intérêt relativement élevés aux États-Unis diminuaient, ce qui a conduit à une forte réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et faiblesse du yen). Ainsi, en accord avec la réduction de l'écart de taux d'intérêt, le dollar américain/yen s'est également orienté vers une nouvelle baisse, ce qui a été le mouvement jusqu'en mars (voir le tableau 2).

【図表2】Différence des rendements des obligations à 10 ans entre les États-Unis et le Japon (de janvier 2025) Source : données de Refinitiv, créées par Monex Securities.

Jusqu'à cette époque, il était généralement plus courant de penser qu'une hausse des taux d'intérêt américains entraînerait une appréciation du dollar américain et une dépréciation du yen. Cependant, contrairement à cette opinion, un « yen fort sous Trump » a eu lieu, ce qui, d'après ce que nous avons observé jusqu'à présent, semble être déclenché par la « hausse inhabituelle des taux d'intérêt japonais » qui a débuté à la fin janvier. Et la fin janvier, lorsque cette « hausse inhabituelle des taux d'intérêt japonais » a commencé, coïncidait également avec le moment où le secrétaire au Trésor américain, Steven Mnuchin, a été confirmé par le Sénat américain et a officiellement pris ses fonctions.

Source : données de Refinitiv, créées par Monex Securities.

Jusqu'à cette époque, il était généralement plus courant de penser qu'une hausse des taux d'intérêt américains entraînerait une appréciation du dollar américain et une dépréciation du yen. Cependant, contrairement à cette opinion, un « yen fort sous Trump » a eu lieu, ce qui, d'après ce que nous avons observé jusqu'à présent, semble être déclenché par la « hausse inhabituelle des taux d'intérêt japonais » qui a débuté à la fin janvier. Et la fin janvier, lorsque cette « hausse inhabituelle des taux d'intérêt japonais » a commencé, coïncidait également avec le moment où le secrétaire au Trésor américain, Steven Mnuchin, a été confirmé par le Sénat américain et a officiellement pris ses fonctions.

Nous n'acceptons pas les taux d'intérêt injustement bas qui entraînent une forte dévaluation de la monnaie = Administration Trump

Le secrétaire Bessent a fait des commentaires au moment où le ministère des Finances des États-Unis a publié son rapport sur les devises au début du mois de juin, dans lequel il a déclaré : « L'administration Trump a fortement averti les pays partenaires commerciaux qu'elle n'accepterait pas des politiques macroéconomiques qui exacerbent le déséquilibre commercial des États-Unis. »

Cette « politique macroéconomique qui favorise le déséquilibre commercial américain » pourrait être interprétée littéralement comme « des taux d'intérêt injustement bas qui entraînent une dévaluation significative de la monnaie des pays partenaires commerciaux ». Si tel est le cas, l'« hausse des taux d'intérêt au Japon, qui a eu lieu à la fin janvier », pourrait être le résultat de la demande de correction de la part du secrétaire Bessent, qui a demandé « des taux d'intérêt injustement bas entraînant une dévaluation significative du yen ».

Dans le rapport sur les changes publié en juin par le Département du Trésor américain, il a été mentionné que « la Banque du Japon a commencé à resserrer sa politique monétaire à partir de 2024, mais cela devrait se poursuivre à l'avenir » et que « cela permettra de normaliser la dépréciation du yen et l'appréciation du dollar américain ». Littéralement, cela pourrait être interprété comme une demande de poursuite des hausses de taux d'intérêt par la Banque du Japon pour corriger davantage la dépréciation du yen.

La reprise de la hausse des taux d'intérêt de la Banque du Japon est-elle vraiment consciente de la faiblesse du yen ?

Cependant, dans un contexte où l'impact de la politique tarifaire de Trump sur l'économie japonaise reste incertain, il a également dû être difficile pour la Banque du Japon de décider de reprendre ses hausses de taux d'intérêt. Cependant, les négociations douanières ont temporairement atteint un accord entre le Japon et les États-Unis. D'un autre côté, sur le marché des changes, le yen a de nouveau baissé, avec le dollar américain/yen atteignant un moment près du seuil de 150 yens, retour à la hausse du dollar américain et à la baisse du yen.

Comme on peut le voir ci-dessus, une fois que l'impact des droits de douane sur l'économie japonaise a été en partie évalué, l'une des raisons pour lesquelles la Banque du Japon pourrait envisager de reprendre les hausses des Taux d'intérêt serait la possibilité de pressions pour corriger la dépréciation du yen provenant de l'administration Trump.