Платёжные цепочки: момент AWS в сфере денежных переводов

Здравствуйте, коллеги по финтеху 👋

В ближайшие две недели работаю в Сан-Франциско: проведу мастер-класс для стартап-основателей по коммуникациям, встречусь с участниками по поводу Fintech Nerdcon, а также выступлю на первом SardineCon.

MESH привлекла $130 млн, Nubank нарастил прибыль на 42% и выручку на 40%. Впечатляет. Circle объявил о запуске собственного блокчейна для стейблкоинов, а ходят слухи, что Stripe и Paradigm* тоже работают над подобным решением. На этой неделе ваш 📣 Rant — почему платежи переходят на блокчейн.

Стейблкоины и искусственный интеллект — главная рыночная тема. На противоположном полюсе — Adyen, который не обсуждает ни стейблкоины, ни AI. А Nubank удачно комбинирует стратегии — с крипто и без неё (детали — в блоке 👀 Things to Know).

80 генеральных директоров финтех-компаний направили письмо Президенту — критикуют инициативы «Chase» и других по внедрению новых комиссий. В ту же неделю ФРС сообщила о завершении режима мягкого регулирования (!!).

Хотите поддержать Fintech Brainfood? Приезжайте на Fintech Nerdcon в Майами или ознакомьтесь с проектами Sardine*.

Кратко о главном в Brainfood за неделю:

📣 Rant: «Момент AWS» для платежей

💸 4 финтех-компании:

- Lava Payments — платформа монетизации и кошелёк для AI-инструментов

- Tracelight — AI Co-pilot для продвинутых пользователей финансовых решений на базе Excel

- Casap — AI-ассистент по разрешению споров с банковскими картами для эмитентов

- Fiscal AI — Bloomberg новой эпохи на базе искусственного интеллекта

👀 Полезно знать:

- Circle впервые опубликовал финансовую отчётность, акции снизились на 6% после вторичного размещения.

- Nubank показал рост прибыли на 42% и выручки на 40%, 123 млн клиентов.

Если ваш email-клиент обрезал часть рассылки — воспользуйтесь полной версией по ссылке ниже

Еженедельный Rant 📣

«Момент AWS» для платежей: почему платежные компании строят собственные блокчейны

Как сообщает Fortune, Stripe и Paradigm работают над блокчейном, заточенным под платежи. Официальных подтверждений нет, но допустим, информация верна. Circle также анонсировал свой проект в отчете о прибыли. Что это меняет?

Платежная инфраструктура остается кастомной, уязвимой, дорого масштабируемой. Если допустить, что AI многократно увеличит объемы транзакций, а деньги становятся софтом, вывод очевиден:

Платежно-нативные блокчейны — неизбежность. Текущая инфраструктура не отвечает ни ончейн, ни офчейн требованиям. Стейблкоины, токенизированные депозиты и полноценные ончейн-финансы близки к запуску.

Главный вопрос — какая сеть стандартизирует инфраструктуру и даст преимущество разработчикам ПО.

Примечание редакции: я консультирую Paradigm. Мнения — мои. Обзор — о стратегической логике платежных блокчейнов и их роли для операционных компаний.

«Момент AWS» для платежей

В платежах нет единого аналога AWS. Процессоры строят свои стеки с нуля, отсутствует единый утилитарный слой. Совместная, нейтральная и высокопроизводительная инфраструктура резко снизила бы фиксированные издержки и переключила бы конкуренцию на уровень сервисов и workflow. Представьте такую платформу, но вне контроля Amazon — действительно нейтральную.

Текущие блокчейны не оснащены нативными платежными функциями. Можно представить платежную утилиту с «EC2 для расчетов», «S3 для чеков», «IAM для комплаенса». Цель — не удешевление комиссии, а скорость разработки и устранение сложностей off-ramp.

Сети с высокой пропускной способностью — Solana, Base — обслуживают множество задач, включая мемкоины, что создает перегрузку и проблемы с юзабилити, особенно если, например, президент запускает новый токен. Каждый универсальный инструмент — не лучший выбор для специфической задачи.

Уже появились проекты цепей, заточенные под стейблкоины, от Tether (Plasma), и новые игроки — Codex, Conduit — работают над схожими задачами. Проблемы очевидны многим командам.

Конкурентоспособная сеть должна обладать минимумом необходимых функций для операторов:

- Высокая и стабильная TPS с гарантированной финализацией под нагрузкой,

- Совместимость с банковскими системами и форматами обмена,

- Дистрибуция там, где уже есть мерчанты,

- Нативные комплаенс-хуки и возможность аудита,

- Комиссии в фиатных валютах (например, USD)

- Гарантированная нейтральность: совместное управление, ограничения для спонсора, широкая совместимость.

Старт с крупными партнерами даст мощный импульс запуску такой сети, особенно если будет обеспечена нейтральность. Это возможно — пример: Coinbase строит Base, к которому подключился даже JPM Morgan.

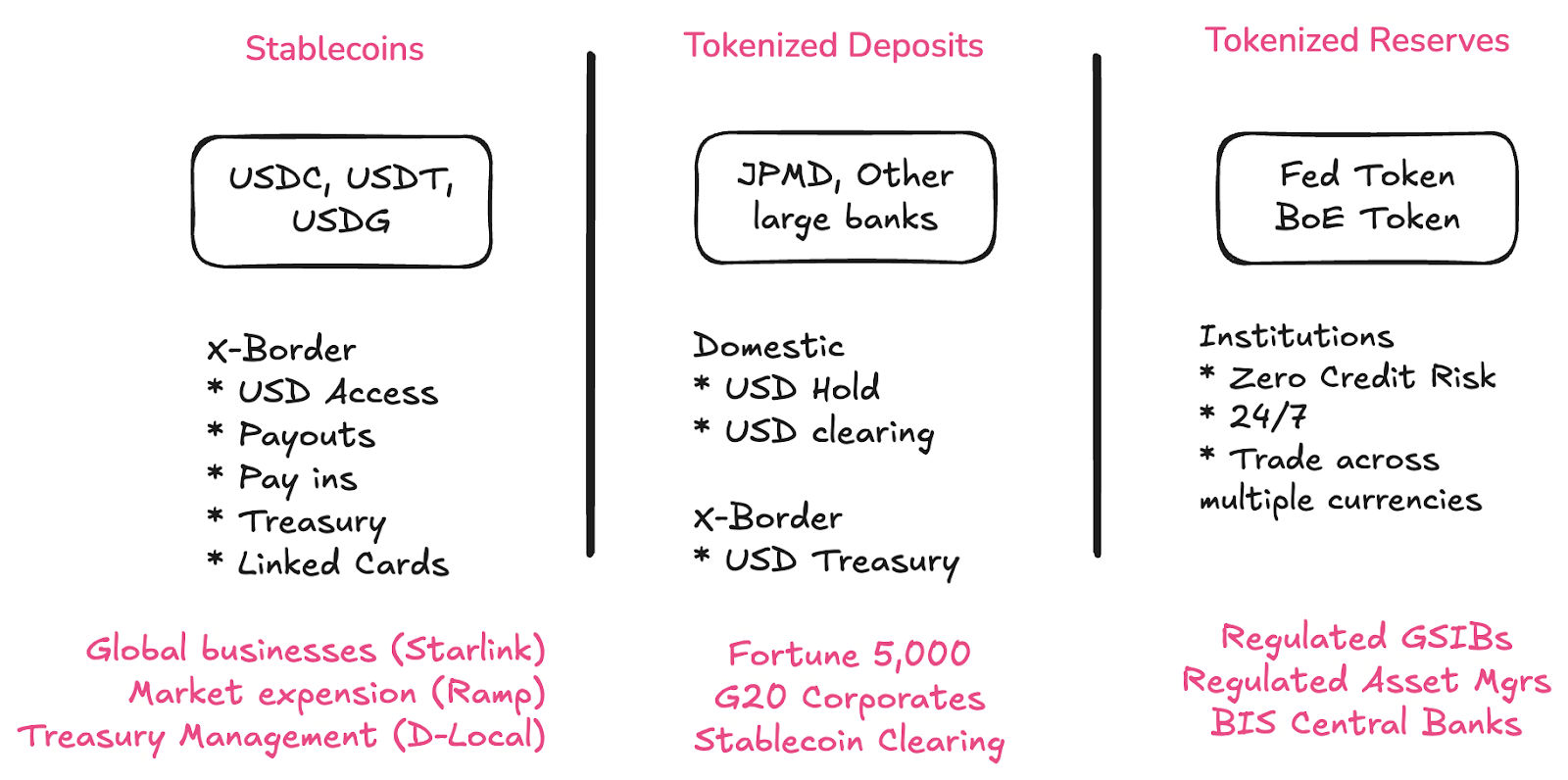

Что будут делать депозитные токены, банки и центробанки?

Стейблкоины, депозитные токены и CBDC будут развиваться параллельно — они решают разные задачи для разных пользователей. Все три инструмента выйдут на ончейн-уровень.

- Стейблкоины расширяют доступ к доллару для небанковских и институциональных клиентов в развивающихся странах.

- Токенизированные депозиты помогают крупным организациям вернуться в коммерческий банкинг.

- Токенизированные резервы упростят расчеты крупных банков между собой и с центробанком внутри страны и — возможно — между странами.

Клиринг стейблкоинов — крупная возможность для банков. Недавно один из основателей отметил, что партнерство с банками первого эшелона — Deutsche Bank, Wells Fargo, US Bank, JP Morgan — повысило надежность off-ramp инфраструктуры.

Каждому банку стоит запустить токенизированные депозиты. Это очевидное решение. Будущее платежной инфраструктуры — ончейн, значит ваш баланс должен быть там же. Я лично много работаю над этими вопросами сейчас. Следите за следующими выпусками Brainfood. RFP не даст нужного ответа.

Токенизированные депозиты обеспечат обратную совместимость стейблкоинов и TradFi — критически важно. Если банки предложат токенизированные депозиты (ончейн-депозит), off-ramp исчезает. Так достигается комплаенс с традиционными системами.

Это принципиально отличается от эры BaaS, когда малые банки занимались новыми продуктами, создавая риски для финтеха и стейблкоинов. Появилась отдельная регуляция для стейблкоинов — и крупным банкам открыт путь.

Это коммерчески выгодно,

но главное — коммерческая возможность сопровождается правовой определённостью.

Устоит ли открытость при брендированных рельсах?

Ключевой страх — что «Stripe chain», Robinhood и Coinbase централизуют интернет, сведя на нет идею ончейн-финансов. Но Кристиан Каталини утверждает обратное.

Каталини отмечает: платформы вроде Coinbase и Robinhood инвестируют в децентрализацию, чтобы избежать захвата платформы.

Новые платежные блокчейны уровня 1 должны быть по-настоящему нейтральными.

Как проверить нейтральность? Вот три критерия:

- Совместное управление,

- Ограниченная роль материнской структуры,

- Широкая и инклюзивная совместимость.

К этим принципам стоит вернуться, когда проект Paradigm* будет реализован.

Стандартизация платежей — конкуренция на уровне ПО

Мотивация для стандартизации инфраструктуры недооценена большинством участников. Брендированные рельсы — стратегия снижения фиксированных расходов, аналог Amazon и AWS.

Когда Stripe приобрёл Bridge, я писал, что Stripe становится софтом. Они конкурируют не ценой, а ценностью автоматизации бизнес-процессов — возвраты, повторы, рекуррентные функции. Это следствие того, что платежная инфраструктура де-факто сломана, а специфические проблемы незаметны для сторонних наблюдателей.

А если бы ломки не было?

Что если бы инфраструктура была мгновенной, 24/7, специально рассчитанной на экстремальные объёмы платежей? Пока ни одна блокчейн-сеть не обеспечивает этого.

Главный риск мотивации — соблазн замкнутого цикла, чтобы контролировать экономику, жертвуя сетевыми выгодами. Это реальный вызов.

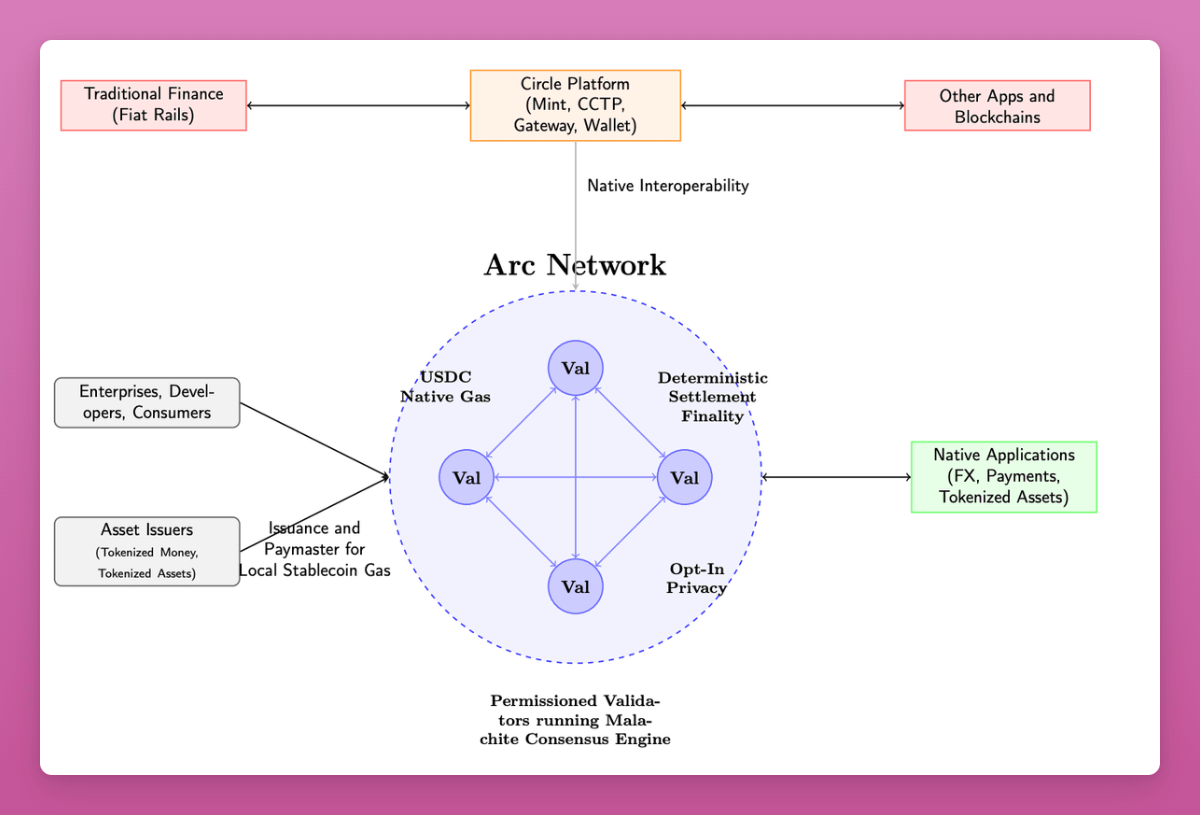

Circle запускает Arc именно сейчас — закономерно

Это подтверждение — лидеры рынка стейблкоинов увидели тенденцию, аналогичную Stripe. Circle, вероятно, вел разработку Arc годами.

После успешной публичной кампании Circle сталкивается с падением ставок и необходимостью новых источников дохода (80% дохода от казначейских бумаг распределяется между партнёрами по дистрибуции).

Что отличает Arc от сетей типа Base, Ethereum, Solana — ряд функций, рассчитанных на профессионалов FI и платежной индустрии.

Список из litepaper (многие функции — в будущем, но направление понятно):

- Комиссии (gas) — в USDC,

- Валидаторы — регулируемые институты,

- Пропускная способность до 3–10 тыс. TPS,

- Опциональная приватность: сумма скрыта, адреса видимы, но не публично идентифицируются,

- Опциональное раскрытие: регуляторы получают «view» ключ,

- Запуск USYC (токен казначейских бумаг), залог и маржа — ончейн,

- Мосты — через Circle Gateway и CCTP, поддержка сети USDC масштабируется,

- В перспективе — институциональный FX,

- Дополнительные платежные опции — вложения счетов, возвраты и урегулирование споров ончейн.

Документ отражает скорее намерения, чем готовность, но тенденции отрасли очевидны.

Мои наблюдения:

- Многие функции — для операторов капиталов: залог, маржа, регуляторы,

- Формулировки — для специалистов по рискам: «институциональный уровень», «защита потребителей»,

- Circle делится большей частью дохода с Coinbase и Binance, новые продукты открывают дополнительные возможности,

- Вопрос: сможет ли Circle стать универсальным решением? Есть форой, узнаваемость, но нужен ли один провайдер для всех направлений?

Rob Hadik из Dragonfly — критический взгляд.

Теперь Circle придётся конкурировать со Stripe на рынке мерчантов и малого бизнеса, с Kinexys — в корпоративном сегменте, и за конечного потребителя. Выиграть там крайне сложно.

Rob Hadik

(Hadik инвестирует в конкурирующие компании, но его анализ обычно точен.)

Мой взгляд: будущее ончейн-финансов открыто — Circle имеет право играть агрессивно, используя свои преимущества.

Скорее всего победителей будет немного, каждая компания стремится занять долю. Хорошо, что отрасль ушла от «театра децентрализации» ради зрелой инфраструктуры, необходимой глобальному рынку.

Настоящая децентрализация — для этого есть Bitcoin.

Если каждый строит свой блокчейн, мы просто воспроизводим старые проблемы с новой технологией?

Если каждая компания запускает цепочку, повторяем ли мы кошмар разрывов сверки и интеграции, только на новых технологиях?

Нет.

Эффективность токенизации зависит не от одной сети, а от масштабируемости и возможности программирования.

Важна инфраструктура дистрибуции.

Circle отказался от 80% выручки ради масштабной дистрибуции. Если Binance и Coinbase сохранят лидерство и выйдут на новые потоки доходов — это оправдано. Но другие игроки используют альтернативные стратегии дистрибуции.

Результат редко однозначен.

В 2017 и 2021 было ощущение «ещё одна цепочка». Это не раз становилось реальностью (вспомните EOS).

Однако некогда и Solana была просто одним из проектов.

Инновационный процесс продолжается, и нас ждет крупнейший технологический переход — AI.

Платежная инфраструктура для эпохи взрывного роста AI

Подписки становятся неэффективной моделью оплаты AI-инструментов.

- Потребители с высокой активностью ломают бизнес-модель: такие компании, как Anthropic, вводят лимиты, чтобы сгладить расходы, ведь небольшая доля пользователей генерирует большинство затрат.

- Многие платформы не знают реальную себестоимость: под подпиской скрываются затраты на инференс (GPU), облачные сервисы, токенизация моделей. Системы типа Lava Payments и Polar решают именно это.

- Это приводит к разрыву прибыльности для AI-инструментов: например, Cursor и Windsurf работают с убытком.

Модели AI дешевеют с возрастом, но передовые — дороги. Подписки не перекрывают затраты самых активных пользователей. Хотим революции — нужно масштабировать использование AI, а не ограничивать его.

В первую очередь нужно понимать структуру транзакционных расходов. Но гораздо важнее — сверхбыстрая, минимально затратная, программируемая платежная инфраструктура.

AI увеличит объемы платежей кратно.

AI-лаборатории, венчурные фонды и платежные компании строят системы, где деньги движутся между агентами быстрее, чем способен отследить человек. AI-агенты оплачивают вычисления, токены и сервисы друг другу — нужен платежный стандарт commodity-класса.

Конкуренция за звание платежных рельс AI-эпохи

Ключевым инструментом становятся стейблкоины.

Сегодня стейблкоины выигрывают по цене трансграничных переводов, но для внутренних платежей традиционные системы зачастую быстрее и дешевле. Большинство блокчейнов проектировались универсальными — и хорошо справляются с этой функцией.

Однако Ethereum с 15–30 TPS и Solana с 3 000 TPS не предназначены для пиковых нагрузок сегодняшних платежных рынков. При массовых агент-агентных платежах суммарные объемы возрастут в 10–100 раз.

Это не «ещё один блокчейн» — специализированные платежные сети могут стать основой будущей рыночной структуры AI-нативных платежей.

Цель AI-нативной финансовой инфраструктуры — не просто скорость или децентрализация, а создание платформы, достаточно быстрой и устойчивой для новых вызовов. Не стоит считать эту задачу решённой заранее.

Интерес к стейблкоинам на максимуме — как и к AI, краткосрочно это пузырь. Но вдумайтесь: через 2–3 года инфраструктура и партнерский ландшафт радикально изменятся.

- Депозиты станут токенизированными — off-ramp исчезнет, он будет изначально ончейн,

- Стейблкоины станут значительно быстрее и дешевле, многие сегодняшние проблемы уйдут,

- Каждый банк и провайдер интегрируются — спрос на производительность стейблкоинов возрастет,

- AI потребует кратный рост платежной мощности, традиционные рельсы не справятся.

Эта инфраструктура создается с нуля.

Если вы не внедряете стейблкоины в ежедневные процессы,

или не стратегически определили их место на дорожной карте,

и если всё ещё считаете стейблкоины спекуляцией — вы игнорируете апгрейд самой финансовой ОС.

ST.

Дисклеймер: я консультирую Paradigm (VC-фонд, упомянутый в статье Fortune). Все взгляды — мои, не отражают мнение какой-либо из взаимодействующих сторон.

4 финтех-компании 💸

- Lava Payments — платформа монетизации и кошелёк для AI-инструментов

Lava помогает разработчикам анализировать структуру своих затрат и использовать эти данные для монетизации AI-платформ вне зависимости от выбранных моделей. Поддержка различных поставщиков (OpenAI, Anthropic, Eleven Labs, Groq), а кошелёк позволяет использовать сразу несколько инструментов без оформления десятков подписок.

🧠 Такая модель кошелька и биллинга способна радикально изменить рынок. Биллинг сложный, churn и юнит-экономика AI-продуктов — большая проблема: уникальная выручка скрывает растущие расходы. Универсальный кошелёк — идеальное решение. Крупным игрокам в expense-менеджменте стоит агрессивно заходить в это направление.

- Tracelight — AI Co-pilot для продвинутых пользователей Excel

Tracelight позволяет формировать запросы на естественном языке (например, когортный анализ MRR), выявлять ошибки формул, форматировать данные одним промптом и сохранять команды в виде workflow.

🧠 Точки роста — неудовлетворительный UX от Microsoft Co-pilot, а у Google ситуация не лучше. Если ваш опыт AI — только через Microsoft Co-pilot, вы не увидели потенциал. Сервис Tracelight делает работу с AI комфортной, за это готовы платить. Вопрос — будет ли это самостоятельным бизнесом или целью для поглощения $MSFT/$GOOG?

- Casap — AI-ассистент по спорам с банковскими картами для эмитентов

Casap — платформа для кооперации и автоматизации по разрешению споров по платежам с карт. Клиент инициирует спор — система уточняет детали, собирает доказательства, оценивает честность, попытки злоупотребления, предлагает прямой диалог с мерчантом, и рассчитывает вероятность успешного урегулирования для банка или финтех-компании.

🧠 Это сфера, в которую инновации не приходили долго — теперь проблему решает AI. «Friendly fraud» — массовое явление, расследование дорого, а ответственность за мошенничество, например, в США, лежит на мерчанте. Обычно спор по сумме до $400 не инициируется из-за ручной работы. Здесь необходима AI-автоматизация, а каждый крупный процессор должен сотрудничать с такими платформами.

- Fiscal AI — Bloomberg AI-эпохи

Fiscal — терминал и API-платформа для рыночных и финансовых данных. Объединяет публичные фиды и длинные форматы контента, позволяет быстро добавить контекст и сопоставление, например, по выручке AWS с другими гиперскейлерами. Тарифы: $24/мес для индивидуальных пользователей, до $199/мес для корпоративных клиентов.

🧠 Масштаб данных впечатляет, но пока это дополнение к Bloomberg, а не прямая конкуренция. Сила Bloomberg — охват и возможность публикации новостей прямо через терминал на трейдинговых десках. Крупное преимущество Fiscal — доступность и гибкость, что может постепенно захватить сегменты пользователей, не нуждающихся в полноценном Bloomberg.

Важные факты 👀

- Circle впервые обнародовал финансовые результаты, акции снизились на 6% после вторичного размещения.

«2 млн акций класса А выставлены на продажу, акционеры продают ещё 8 млн», — сообщает Coindesk. Акции Circle потеряли 6%, достигнув $154, это на 50% ниже пика, но в 5 раз выше IPO.

🧠 Инвесторы и топ-менеджмент в плюсе: 8 млн проданных акций — $1,24 млрд. По инсайдерской информации, часть руководства смогла монетизировать акции, а вот сотрудники и бывшие сотрудники пока не имеют доступа. Надеемся, что тенденция снижения ставок сыграет им на руку 🤞

🧠 Ожидается снижение ставок: Circle рассчитали влияние по сценарию минус 50 и 100 б.п. — 100 б.п. снижает годовую выручку на $618 млн (-23%), валовую прибыль на $303 млн (-30%), маржу на 3,3%.

🧠 Рост предложения может сохранить нейтральный уровень: USDC нужно вырасти на $28 млрд (44% от текущих $64 млрд).

🧠 Стратегия расширения продуктовой линейки Circle выглядит рационально: это крупнейший регулируемый игрок, партнёрства с институциями, мультисетевые решения и продукты по доходности (USYC) могут ускорить рост.

🧠 Компания несколько раз полностью меняла бизнес-модель — можем увидеть такой разворот снова.

👀 2. Nubank показал рост прибыли на 42%, выручки — на 40%, клиентская база — 123 млн. Впечатляюще.

Структура:

- 122,7 млн клиентов (+4,1 млн за квартал)

- $3,7 млрд выручки (+40% г/г)

- $637 млн чистой прибыли (+42% г/г)

- $12,2 ежемесячный доход на активного клиента (+18% г/г)

- $0,80 стоимость обслуживания одного клиента

- 83,2% ежемесячная активность

Это референс для глобального рынка — превзойти может лишь Webank из Китая (494 млн пользователей).

Юнит-экономика феноменальна:

- $0,80 на обслуживание одного клиента

- $12,20 дохода с клиента в месяц

- 15-кратная отдача 🤯

🧠 Большинство банков достигает максимум x3 — преимущество собственной технологии и обслуживания без отделений.

Региональная структура:

- Бразилия: 107,3 млн клиентов (60% взрослого населения)

- Мексика: 12 млн (13% взрослого населения)

- Колумбия: 3,4 млн (10% взрослого населения)

🧠 Развитие новых рынков идет медленнее — где искать следующий двигатель роста? Лишь немногие регионы с населением более 200 млн.

Экосистема продуктов:

- 36,2 млн инвестиционных аккаунтов (+70% г/г)

- 6,6 млн клиентов по криптовалютам (+41% г/г)

- 55 млн пользователей кредитных продуктов

- 13,6 млн необеспеченных займов (+56% г/г)

- 6,8 млн обеспеченных займов (+158% г/г)

🧠 Мощная экспансия на существующей базе — инвестиции, криптовалюты и кредиты в одном приложении становятся стандартом. Примечательно: BBVA и Santander теперь тоже предлагают крипто-продукты.

Твиты недели 🕊

На этом всё, коллеги 👋

Если материал оказался полезен, поделитесь с коллегами по финтеху и подпишитесь!

Хотите больше? Я веду подкаст Tokenized и рассылку.

(1) Все идеи и мнения в материале — личные взгляды автора, не отражают позицию компаний или сотрудников.

(2) Все компании и активы, в которых у автора финансовый или личный интерес, отмечены *. Статья не является инвестрекомендацией — проконсультируйтесь с независимым экспертом перед принятием решений.

(3) Все примеры приведены для иллюстрации и отражают мимолётные впечатления автора.

(4) Статья не проходила строгой проверки исследовательской командой — не принимайте всё как истину, позиции автора открыты для изменений.

(5) Возможны неполные ссылки и цитаты, автор старается их актуализировать в новой версии. Если вы были некорректно упомянуты — напишите.

Дисклеймер:

- Статья перепечатана с [Simon Taylor]. Все права принадлежат Simon Taylor. В случае претензий по перепечатке обращайтесь в команду Gate Learn.

- Отказ от ответственности: в статье представлены личные взгляды автора, материал не является инвестиционной рекомендацией.

- Переводы статьи на другие языки подготовлены командой Gate Learn. Копирование, распространение и плагиат без разрешения запрещены.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году